По данным Федеральной налоговой службы, на декабрь 2024 года в России зарегистрировано более 12 млн самозанятых. Введение специального налогового режима, с одной стороны, стимулирует развитие предпринимательства, привлекая тех, что хочет работать на себя на выгодных условиях с минимальной бумажной и бухгалтерской нагрузкой, с другой — создает ситуации, в которых недобросовестные работодатели привлекают плательщиков налога на профессиональный доход для выполнения трудовых обязанностей, чтобы сэкономить на уплате налогов.

В этой статье мы разберем на примере признаки подмены трудовых отношений при работе с самозанятыми, а также чем это грозит юридическим лицам и индивидуальным предпринимателям, если подобное нарушение будет выявлено в ходе проверки.

Ранее мы уже писали об особенностях налогового статуса плательщика НПД и как предпринимателям работать с самозанятыми. Напомним кратко важные моменты:

Чаще всего бизнес, привлекающий к работе самозанятых, использует договор возмездного оказания услуг, в котором фиксируется список услуг, сумма договора и порядок расчетов, права и обязанности сторон, ответственность сторон в виде пени за просрочку и другие базовые условия вроде непреодолимой силы или порядка изменения/расторжения договора.

ФНС отслеживает недобросовестных работодателей и может провести камеральную проверку или выездную проверку совместно с трудовой инспекцией, если возникнут подозрения в нарушении трудового законодательства и уклонении от налогов.

Уполномоченные лица проверяют не только, как составлен договор ГПХ, но и другие бухгалтерские и кадровые документы, которые могут указывать, что самозанятый работает в найме. Например, графики сменности, выписки по счету, заполненные работником товарные накладные, путевые листы и даже переписку сторон.

Если будет доказано, что работодатель нарушил правила работы с самозанятыми, его обяжут выплатить:

Если нарушение в особо крупном размере, есть риск квалификации дела по Уголовному кодексу (ст. 199 «Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией - плательщиком страховых взносов»).

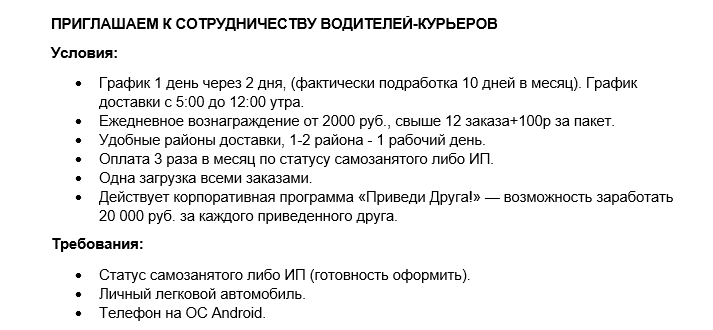

Прежде чем перейти к теоретическим моментам, рассмотрим пример вакансии, условия которой уже наводят на подозрения в нарушении трудового законодательства.

Распространенная ошибка организаций — описывать условия работы и обязанности, которые соответствуют трудовой функции, но предлагать оформление по самозанятости или ИП.

Какие факты сразу бросятся в глаза при проверке налоговыми органами или комиссией по противодействию нелегальной занятости? В вакансии указан четкий график работы с регулярными выплатами, контролем со стороны работодателя и даже корпоративной программой. Если подобные пункты будут зафиксированы в договоре ГПХ или будут подтверждаться другими рабочими документами, работодателя ждет проверка ФНС.

С целью повышения эффективности проведения камеральных налоговых проверок, в Письме ФНС России от 15.04.2022 N ЕА-4-15/4674 указаны следующие документально подтвержденные обстоятельства, позволяющие переквалифицировать гражданско-правовые отношения в трудовые:

С 6 января 2025 года вступили в силу изменения об индикаторах рисков нарушений трудового законодательства от Минтруда. Так, основаниями для проверки стали следующие одновременно выявленные факторы:

Работа с самозанятыми открывает широкие возможности для бизнеса, однако стоит внимательно относиться к формулировкам в договоре ГПХ и помнить об ограничениях при работе с плательщиками налога на профессиональный доход.

Если вы уже работаете самозанятыми, рекомендуем проверить корректность документов для отчетности, чтобы у ФНС не возникло к вам вопросов. А если вы переживаете, что для выплаты заработной платы штатных сотрудников не хватит средств, напоминаем, что в «Тульском областном фонде поддержки малого предпринимательства» вы можете оформить займ на льготных условиях (ставка 0,1% годовых). Подробную консультацию можно получить по адресу: ул. Кирова, д. 135, корп. 1 (вход со стороны ул. Марата).

И мы дадим вам развернутый ответ и проконсультируем по нашим услугам

Спасибо за ваш вопрос! Мы ответим вам на указанный email!

По любым вопросам вы также можете позвонить по телефону:

+7 (4872) 52-10-80

И мы вам перезвоним

Спасибо за ваш вопрос! Мы скоро свяжемся с вами!

По любым вопросам вы также можете позвонить по телефону:

+7 (4872) 52-10-80